2021年得益于全球经济的复苏以及钢材市场需求的恢复,钢价大幅上涨。尽管去年铁矿石等原材料价格上涨侵蚀了部分利润,但透过钢企的年报披露可得知上市钢企的经营数据数据仍旧火爆仍得到大幅增长。

相对于2021,今年铁矿石的全球供需预计将呈现相对宽松状态;在全球经济、地缘政治等因素带来更多的不确定的情况下,整个黑色系市场上半年或将呈现震荡上行态势。

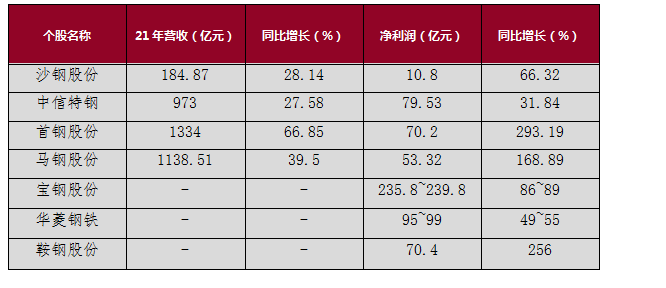

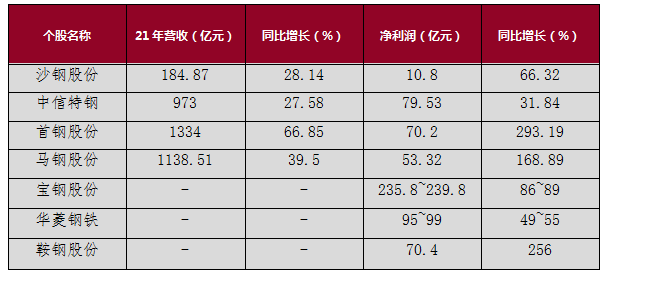

百瑞赢注意到,随着年报披露季的临近,国内上市钢企相继披露财报与预告,净利润普遍实现正增长,多家钢企净利润直接翻番。

部分钢企

其中,华菱钢铁在1月底就发布了业绩预增公告,预计归母净利润大约在95亿元至99亿元之间,同比增长49%至55%。华菱钢铁表示,公司归母净利润创造了历史最高水平,下属核心子公司华菱湘钢、华菱涟钢、汽车板公司等全年利润都实现了历史新高。

百瑞赢认为,整个钢材产业并不平静。以鞍钢集团与本钢集团重组为首的,钢铁行业重组整合仍在继续,产业集中度继续提升,钢材产业超低排放和绿色低碳进程持续推进。但原材料与钢材产品价格的大幅起落贯穿了全年,也为上下游都带来了巨大的影响。2021年四季度以后,钢材产品价格大幅走低,上游焦煤、合金、主要能源介质的价格总体仍处于高位,为钢企带来不小的成本压力。

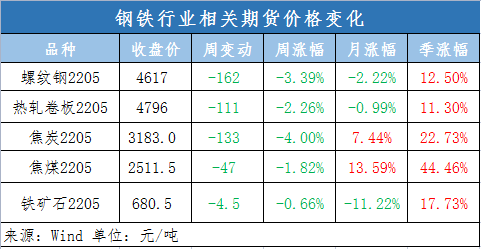

进入2022年以来,铁矿石价格延续去年底的涨势。普氏铁矿石价格指数在3月中旬最高涨至150美元/吨以上,国内铁矿石期货价格也超过了800元/吨。预计,今年上半年,全国钢材及黑色系商品市场将震荡上行。

目前,全球范围内的大宗商品包括石油、天然气、煤炭、有色金属、小麦、玉米等都出现了大幅涨价。一是全球主要航线集装箱货运价格也在持续上涨;二是地缘政治冲突以及全球公共卫生问题的反复;三是海外钢厂如安塞乐米塔尔开始减产,部分国家暂停资源出口,中东独联体等国家出现缺口,都为市场带来更多不确定性都可能为钢材及黑色系商品带来“供应冲击”。

因此,百瑞赢认为,随着国内疫情的加剧,相关项目开工可能有所推后,但需求旺季只会推迟不会消失,疫情缓解后,钢价将迎来一波较大幅度上涨。经过前期调整后,当前位置钢铁股配置价值逐步显现,从盈利和估值上来看,钢企的盈利在历史中处于高位、估值上处于历史低位的大背景下,叠加碳中和的的供给,以及原料端的成本红利,钢铁股将迎来一波业绩、估值双升的板块性机会。看好低估值高分红高的优质钢企。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。