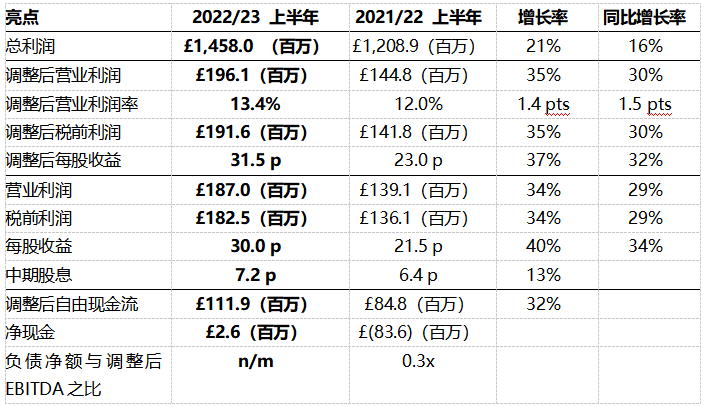

随着延迟退休政策的实施,中高净值人群应对养老挑战变得更为迫切。这一政策调整不仅直接触及工薪阶级,更需要中高客认真看待“长寿时代”与“人口负增长”等现实,这些因素将深刻影响未来的养老生活。然而,人们在关注延迟退休的影响时,很容易忽视养老金储备这一重要环节。

为更好地规划养老金,购买养老保险年金成为中高净值人群的明智选择。在市场上,福满满3号和富多多1号是两款备受关注的养老保险年金产品。在考察收益层面时,我们可以进行深入分析,以便为未来的养老生活提供更为稳妥的财务支持。

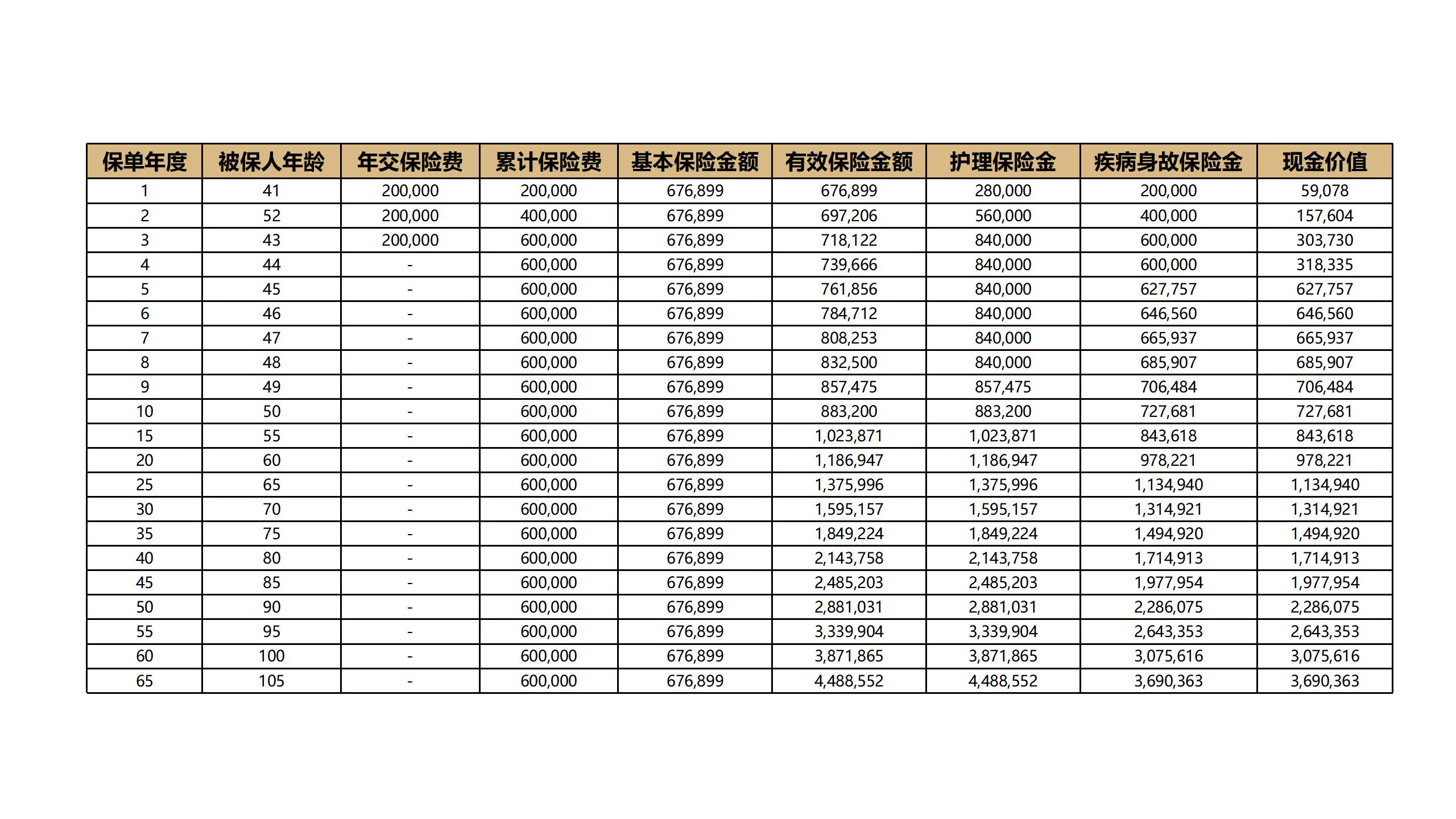

聊了那么多的,来到本文的重点,福满满3号对比富多多1号上究竟有哪些优势?用40岁男性,年交10万保费,5年交,60岁领取作为例子,福满满3号和富多多1号年在现价和年金领取层面进行对比:

通过对福满满3号和富多多1号的比较,我们可以清晰看出两者在累计领取年金方面存在明显的差异。在相同的缴纳方案下,选择福满满3号,60岁起每年可领取53300元的年金,而富多多1号则为每年52100元。尽管这个差距看似不大,然而,长期累积下来,差额将逐渐拉大。以90周岁为例,累积领取差额已经达到37200元。

此外,从计算图表中可以明显看出,福满满3号在50-100周岁的每个年龄段的现价都明显优于富多多1号。这意味着选择福满满3号不仅能够获得更多的年金收益,还能够在现价方面享受更为优越的表现。这样的比较数据为购买者提供了明智选择的依据,使其更好地规划未来的养老金储备。

既然福满满3号是这么优秀的一款养老年金保险,我们就来深入了解下它的全部优势吧。

福满满3号养老年金险:市场领先的丰厚养老金待遇

在选择养老年金险时,有一个至关重要的维度——那就是每年的领取金额。毕竟,我们购买养老保险的初衷之一就是为了在退休后获得一份足够的经济保障。在众多养老年金产品中,福满满3号的年金领取数额位居市场第一梯队。这意味着购买者能够享受到更为丰厚的养老金待遇。

福满满3号养老年金险以多样化的交费方式和相对高额的养老金回报,为购买者提供更为灵活和个性化的选择。首先,趸交方式简单迅速,购买者在60周岁起每年可领取1.13万养老年金,到85周岁时累计可领取29.38万。其次,5年交方式平衡兼顾,60周岁每年可领取5.33万养老年金。最后,10年交方式适合追求较高养老金的购买者,60周岁每年可领取9.84万,到90周岁累计领取305多万养老年金。总体而言,福满满3号养老年金险成为应对养老挑战的理想之选,助力有效规划养老金储备。

现价终身相伴,长期IRR有望破4%

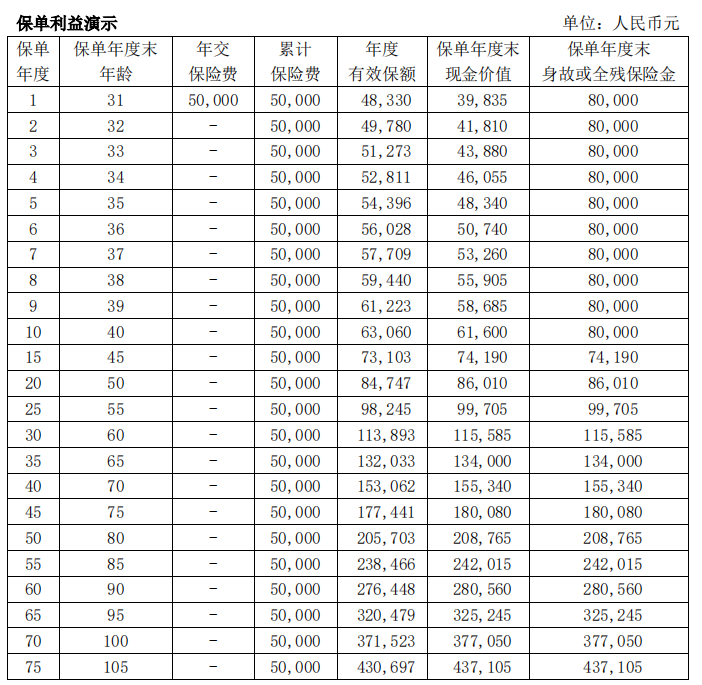

或许你会疑惑,如此优秀的领取金额是否会对产品的现价和身故保障产生影响呢?以40岁男性,5年交、每年交10万保费、60周岁开始领取、保证返还保费类型为例,我们一起来探究一下它的现价表现吧。

根据上述图表的分析,我们可以清晰地了解福满满3号在现价方面的独特优势:

1)在年金领取初期(领取年份<10年),现价保持相对较高水平,避免了因领取时间过短而引起的潜在遗憾;

2)中国疾病预防控制中心慢性病中心周脉耕等人2023年3月30日在研究论文中指出:“到2035年,中国人的预期寿命或将增长到81.3岁,有可能实现国家提高预期寿命的目标。”在这个关键年龄段,福满满3号的现价仍保持较高水平;

3)保单现价维持终身。在长期持有的情况下,90周岁时的内部收益率(IRR)已经突破了4%,而在100周岁时,IRR更是达到了4.31%!这样的收益表现在当前整个年金险市场中堪称一绝,不仅能够边领年金,还能同时保障资产传承,可谓一举两得。

在养老规划的道路上,福满满3号养老年金险独树一帜,为购买者打造了灵活多样的选择空间。无论是趸交方式的即时养老金回报,还是5年交方式的平衡兼顾,亦或是10年交方式的持续高额养老金,都为购买者提供了个性化的理财方案。通过对不同交费方式的分析,我们看到福满满3号的养老金回报一直处于市场领先地位。购买者无论选择哪种方式,都能在退休后享受到丰厚的养老金待遇,为晚年生活提供有力的经济支持。因此,建议大家在养老规划中,积极考虑福满满3号养老年金险,为自己和家人创造一个安心、舒适的未来。购买福满满3号,是对智慧财务规划的最佳选择,让我们共同迎接美好的晚年时光。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。