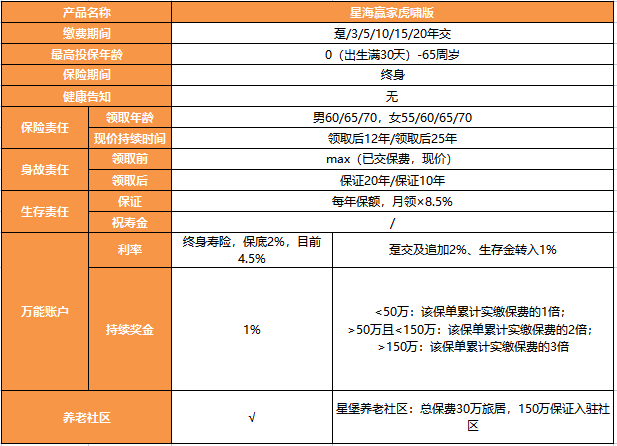

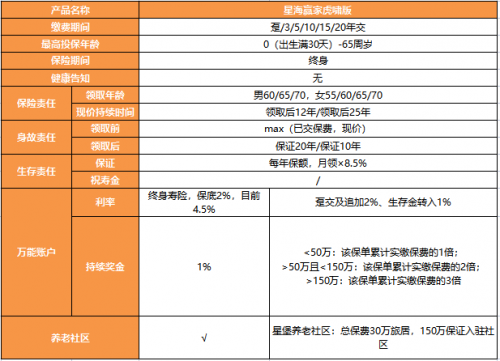

近期,小编调研发现:截至2月底,又有一大批保险产品集中出现了“下架停售”,其中包括市场“顶流”产品中不乏保单利益非常出色的产品。如“顶流”年金险产品“富多多1号”、“顶流”终身寿产品“一生中意(分红型)”等。

近日,后起之秀“福满满3号养老年金险(尊享版)”又宣布接保司通知,于2月29日下架。

其实不光是消费者,很多保险行业的朋友都对这件事感到“蒙圈”。毕竟,福满满3号(尊享版)自推出以来就被市场誉为“养老金的豪华末班车”,如果它再次下架,可能真的代表着“未来相当一段时间内可能难以再见到类似高利益的年金险产品”。

那么福满满3(尊享版)到底怎么样,值得入手吗?下面我们就来分析一下:

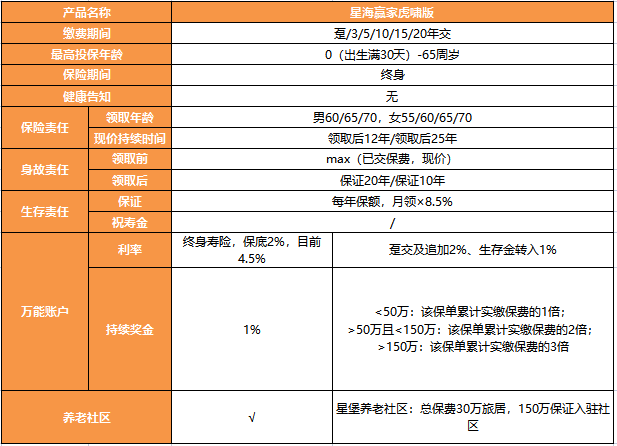

1、生存总利益

福满满3号(尊享版)在形态设计上,突出保单的生存总利益,在全年龄段、全缴费期都表现出年金高领取、高现价的优势。

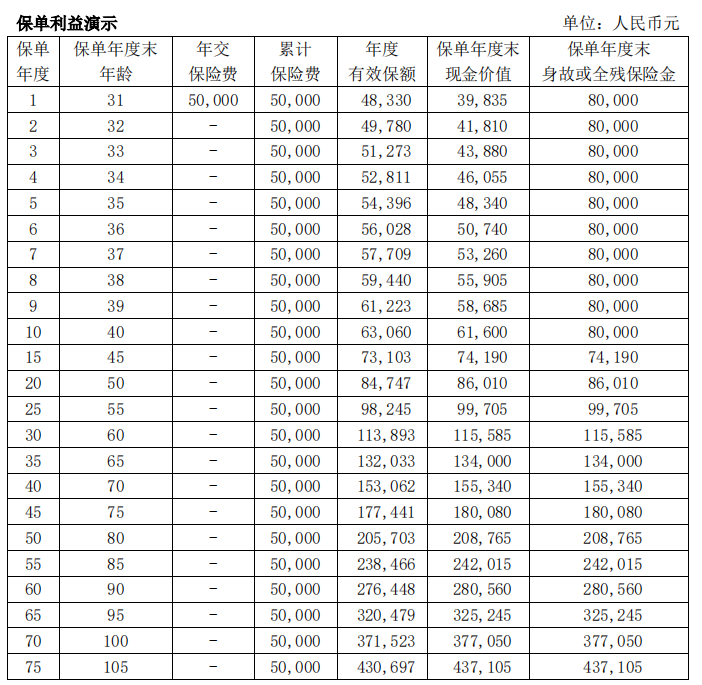

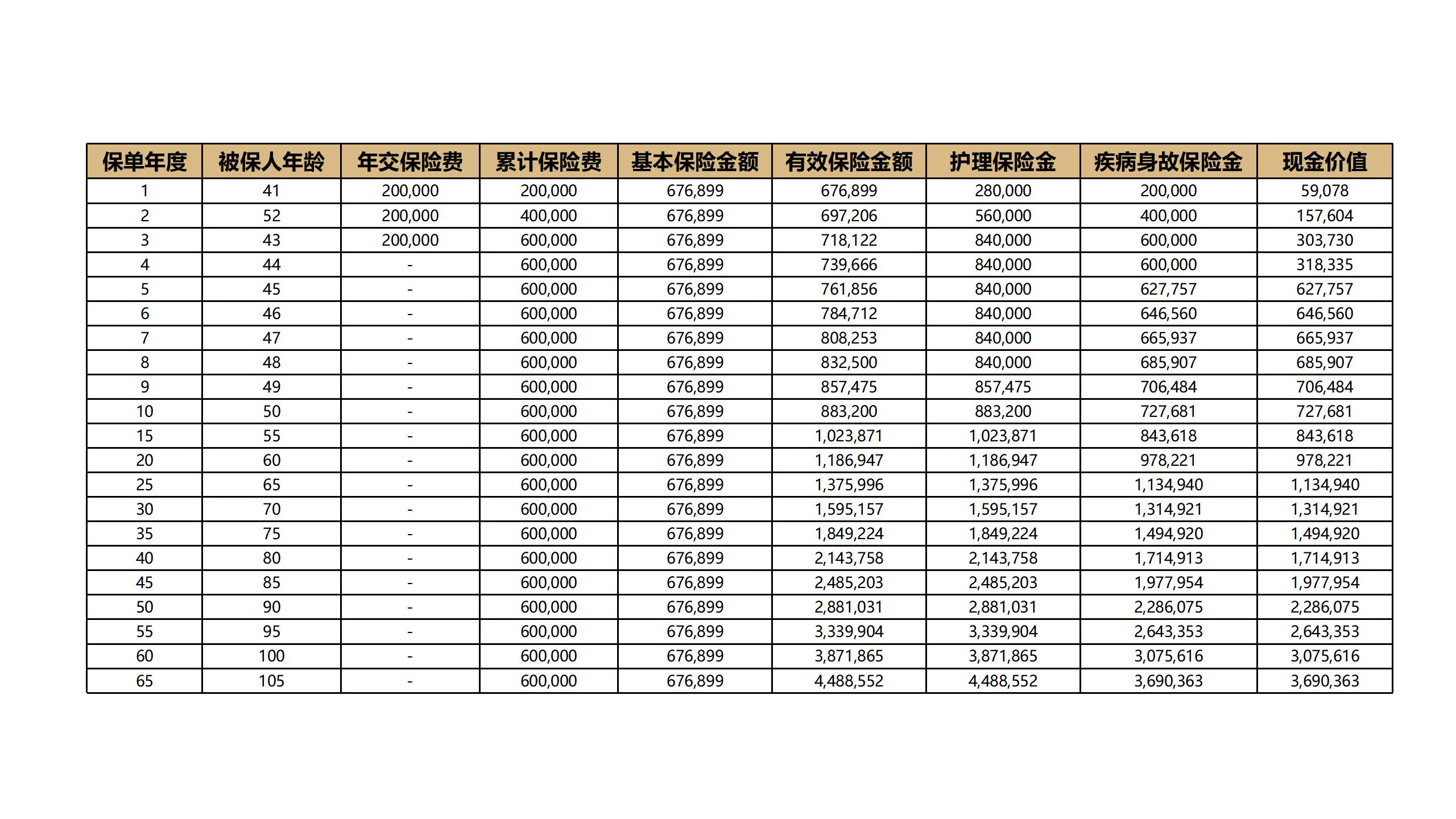

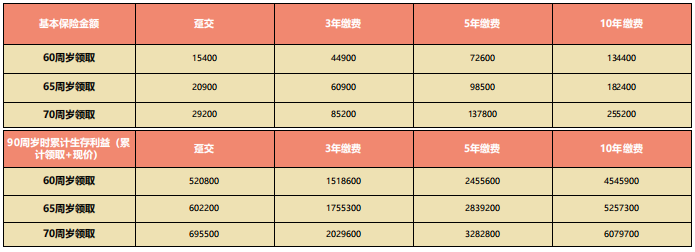

以30岁男性,10万缴费,选择保证保费返还为例,下面是不同年龄段、不同缴费时期的年金领取情况

可以看到,在养老年金领取金额方面:60周岁领取时,领取金额占总保费比例最高可达15.4%, 65周岁领取时,领取金额占总保费比例最高可达20.9%,70周岁领取时,领取金额占总保费比例最高 可达29.2%;

在生存利益方面:60周岁领取至90周岁,累计生存利益最高可达总保费5.2倍,65周岁领取至90周岁,累计生存利益最高可达总保费6倍,70周岁领取至90周岁,累计生存利益最高可达总保费 6.9倍,越长寿,越幸福,累计领取养老金越多,生存利益越高。

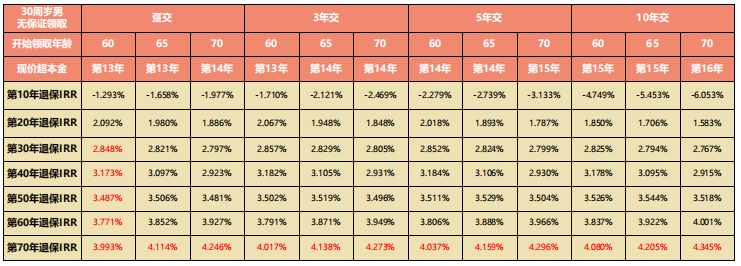

2、IRR表现

福满满3号(尊享版)的irr增速快,中长期表现佳,资金使用总额多,中长期表现更具优势。同样,以30周岁男性,选择无保证领取为例:

如图,福满满3号(尊享版)在不同缴费期、不同养老年金领取期的irr表现都非常优异。最快可在保单第30年达2.8%,在保单第40年即可超过3%,远期IRR有机会突破4%,可以满足客户更多资产配置需求和资金规划用途,符合当前预期寿命延长的趋势。

3、现金价值

福满满3号(尊享版)在养老年金开始领取后,现价也可继续拥有、持续终身,这意味着客户可以在不退保的前提下,灵活运用保单现金流以应对人生各阶段的风险需求,这在整个年金险市场都是非常少有的。

4、万能账户

只要投保福满满3号且达到5万总保费,就可以附加保底2%,现行利率3.75%的万能账户,且至少都可以附加5倍主险总保费,还可以设置将未来的养老金转入万能账户,继续复利递增。

据海保人寿官网披露,海保人寿的金管家(稳赢版)万能账户的保证利率是2.0%,这也是目前万能账户的最高保证利率。而最新一期金管家(稳赢版)万能账户的结算利率是3.75%,上一期的结算利率还是4.25%,还是很乐观的,为资产规划提供了更多可能。

总之,福满满3号养老年金险(尊享版),可以终身领取,终身有现价,对于正在规划养老的朋友,是非常理想的选择。