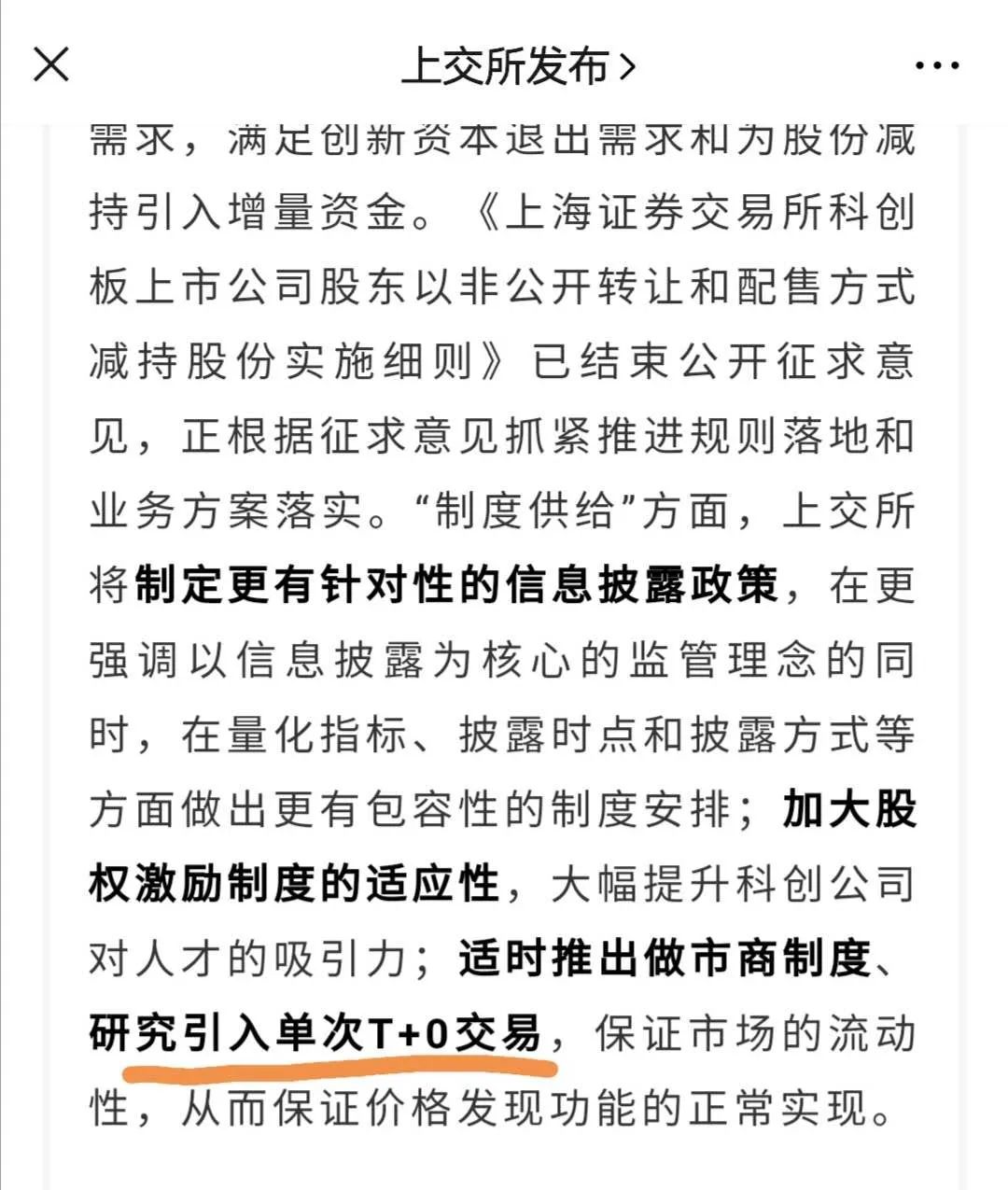

今年8月14日,葫芦岛银行公开发布的《2020年第二季度信息披露报告》显示,上半年该银行实现净利润2841.33万元,比上年同期减少17781.75万元,同比增长为-86.22%。

自2010年3月原葫芦岛市商业银行正式更名为葫芦岛银行至今,已经是整整十年时间。为什么这家在2018年还创下过年度实现净利润6.70亿元的城商银行,今年上半年会出现这样差的盈利状况呢?

葫芦岛银行资产负债情况

2020年6月末,葫芦岛银行总资产余额为937.24亿元,比上年同期减少141.93亿元,同比减少13.15%;与城商银行10.0%的平均增长水平相比,差了23.15个百分点(相关详情见本文附图二)。与今年初的数据相比,其总资产减少149.76亿元,增长-13.78%。

6月末,该银行的负债余额为877.87亿元,比上年同期减少138.12亿元,同比增长-13.59%;负债降幅(绝对值)比资产降幅稍大一点。由于二季度信息披露并未涉及存款数据,不知道这一项目的余额变化情况如何。

从资产等于负债加所有者权益的公式可以算出,6月末葫芦岛银行股权余额为59.37亿元,比年初减少5.33亿元。同期,由于风险加权资产较大幅度减少,年末资本充足率为12.04%,比年初提高1.27个百分点(相关详情本文附图三)。

葫芦岛银行资产质量情况

今年6月末,葫芦岛银行的风险加权资产总额为610.61亿元,其中信用风险加权资产574.22亿元,分别比年初有减少114.89亿元和109.96亿元;分别比年初下降15.84%和16.07%。由此可以测算,6月末该银行信贷资产可能同比减少,原因则可能在于不良贷款的核销和其他方式处置。

这与该银行近年不良贷款余额大幅增长相关。2019年,在压降4.80亿元不良贷款之后,年末葫芦岛银行不良贷款余额仍然高达22.84亿元,比上年同期增加14.18亿元,同比增长163.7%;不良率达到3.93%,比上年末升高2.17个百分点,明显高于城商平均不良(相关详情见本文附图四)。同时,关注类贷款占比1.96%,比上年末升高0.75个百分点。

从葫芦岛银行的贷款行业集中度看,今年信用风险防控压力肯定更大。因为,2012年末该银行批发和零售业贷款占比只有12.30%,2018年末和2019年末的占比分别为34.81%和30.43%。2019年该银行不良贷款反弹主要集中在批发和零售业贷款,而今年受疫情影响批发零售业的经营困难更大。

资产收益情况

2012年到2018年葫芦岛银行的净利润保持连续增长。但是,由于2019年其贷款质量发生明显劣变,该银行不得不为此计提了9.91亿元的资产减值损失。即使如此,其贷款拨备覆盖率还是下降至105.37%,已经低于同期监管标准。而且从其年度报告和评级报告看,2019年末该银行的投资资产并没有相应的资产减值准备余额。

2019年全年,因为资产减值支出大增,葫芦岛银行实现净利润2.72亿元,比上年同期减少3.98亿元,同比增长-59.4%。

今年上半年,该银行实现净利润0.28亿元,比上年同期减少1.78亿元,同比增长-86.22%(相关详情见本文附图五)。从其净利润同比下降幅度之大,专业人士可以推算出其资产减值损失计提力度之大,并由此大致了解其资产质量水平。

葫芦岛银行行长被查

8月2日,葫芦岛银行曾在其官网发布公告称,该银行原行长王学伶因个人涉嫌严重违纪违法,目前正接受纪律审查和监察调查;经市委批准,党委书记李玉林主持葫芦岛银行全面工作,副行长李晓东代理行长职责。

2007年8月,时任葫芦岛市商业银行行长王学伶由于对该行购买国债资金被挪用负有直接责任,被监管部门取消了任职资格三年;2017年9月辗转几处后重回葫芦岛银行任行长。因此,有人评论认为这一现象说,“能力真强、人才真缺、背景真硬”。

也许,这位“三真”行长也是该银行今年上半年盈利能力大幅下降的原因之一呢?