华安鑫创控股(北京)股份有限公司的主营业务为汽车智能座舱电子的核心显示器件定制、软件系统开发及配套器件的销售,财务数据显示,该公司近几年的净利润稳定增长,即便是在2018年和2019年,营业收入同比增速分别为3.34%和-0.8%的同时,净利润仍然保持了57.8%和15.84%的快速增长。但事实上,从更多细节数据来看,华安鑫创的经营状态并不像账面利润数据表现的这样靓丽。

根据招股书披露的信息,华安鑫创的经营性现金流表现还是不错的,2018年和2019年经营性净现金流分别为5107.77万元和5149.13万元,相对于同期的净利润7385.14万元和8585.64万元落差并不很大,这会给人一种错觉:华安鑫创经营回款状态良好。

但其实从细节数据来看,华安鑫创在2018年和2019年的应收账款大幅增加,2017年到2019年的应收账款余额分别高达2.74亿元、3.36亿元和4.49亿元,逐年大幅增加;特别是2019年,华安鑫创在营业收入小幅减少0.8%的基础上,应收账款余额却大幅增长了三分之一,导致应收账款账面余额占营业收入比例猛增。

华安鑫创的应收账款飙涨,与该公司的经营范围有关,该公司该公司对东风汽车旗下的航盛电子、华域汽车旗下的延锋伟世通的销售金额,占营业收入的七成左右。而不论是东风汽车还是华域汽车,在2019年和今年一季度的营业额都是连续大幅下滑,特别是华域汽车今年一季度的营业额同比大幅下滑了9成以上。

与此同时,华安鑫创的主营业务技术附加值并不高,只是依托于深天马的液晶显示屏,形成汽车操纵前端装置的系统集成类业务,华安鑫创的毛利率尚不足18%。在此背景下,被重要客户延长付款周期,在行业整体低迷的大背景下是难以避免的。

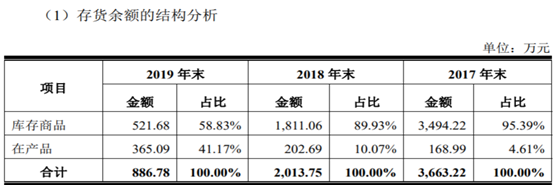

在正常的会计数据逻辑下,应收账款余额的猛增必然带来营运资本被大额占用,进而导致现金流数据呈现净流出状态,至少与账面利润会形成巨大的差额。而华安鑫创在应收账款猛增的同时,却仍然保持了经营性净现金流的较好表现,这指向该公司必然存在其他释放营运资本的项目。从华安鑫创的数据来看,该公司释放营运资本主要依赖于存货的减少,存货成为了华安鑫创最主要的“现金流平衡术”。

财务数据显示华安鑫创2017年到2019年的存货余额分别为3663万元、2013万元和887万元,对于一家年营业额达8亿元以上的制造业企业,仅八百余万元的存货储备是不是正常的?公司是否为了保证账面现金流数据而将存货储备压缩到极致?针对上述问题,华安鑫创并未接受记者采访。

此外,根据招股书披露,华安鑫创在2017年到2019年的员工总数分别为150人、180人和201人,逐年大幅增加;而同期公司的经营规模却并未出现明显增加,营业额在2018年和2019年的同比变动分别为3.34%和-0.8%。在经营规模并未出现增加,但员工人数却大幅增加。

与此同时,华安鑫创现金流量表中的“支付给职工及为职工支付的现金”支出金额在2018年和2019年分别为3586.25万元和3685.74万元,增幅非常小,这对应着公司的人均人力成本在2019年还出现了同比下降。

以2019年度的数据测算,华安鑫创的人均人力成本金额为18.34万元。根据招股书披露,华安鑫创的同行业可比上市公司包括了韦尔股份和润欣科技,这两家公司2019年的员工总数分别为2865人和167人,人力成本支出金额分别为125094.48万元和5622.32万元,对应人均人力成本金额分别为43.66万元和33.67万元,均远远高于华安鑫创。

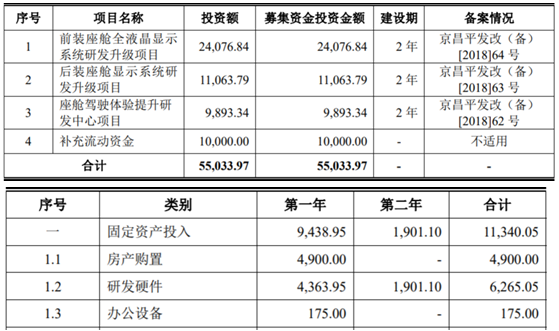

另据招股书显示,本次华安鑫创申请上市计划募集资金投入到3个生产性项目中,设计总投资金额高达5.5亿元。其中“前装座舱全液晶显示系统研发升级项目”涉及投资额最大,达2.41亿元,其中包含了硬件设备投资金额就达6265.05万元;据招股书披露,该项目预计新增营业额5.8亿元/年、税后利润4745.82万元。

但是另一方面,华安鑫创目前的营业额已达8亿元以上,但是所用到的固定资产原值仅为1604.48万元,其中还包括了1029.41万元房屋及建筑物,真正属于设备类的资产金额非常少。这也指向该公司的主营业务并不需要大量固定资产投入作为支撑,在此背景下,请问募投项目将投入如此大金额的固定资产投入,这也令人质疑其合理性。